Trump mag die öffentliche Debatte dominieren, am Kapitalmarkt aber zählen die Fakten. Und da fällt das Urteil auf die Zollpolitik der US-Regierung klar negativ aus. Das wird Konsequenzen haben.

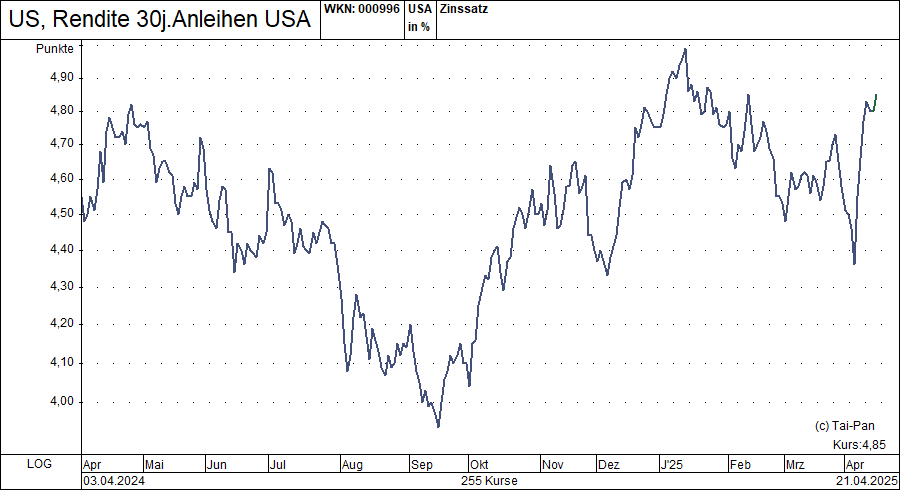

Seit der Wahl von Donald Trump zum US-Präsidenten hat der US-Anleihenmarkt drei Phasen durchlaufen. Zunächst haben Wachstumshoffnungen und Inflationssorgen dominiert und zu einem Renditeanstieg geführt, dann drehte sich der Trend mit zunehmenden Rezessionssorgen im ersten Quartal. Die nächste scharfe Wende folgte nach dem Liberation Day mit einem ausverkaufsartigen Zinsanstieg. Für Trump ist die letzte Entwicklung die gefährlichste.

Auf welche Aktien setzt das Value-Stars-Team?

Jetzt zum kostenlosen Newsletter anmelden und vollständigen Einblick in die Portfoliostruktur des Value-Stars-Deutschland-Index erhalten.

US-Politik erschüttert Vertrauen

Anleihen basieren auf dem Vertrauen, das geliehene Geld samt Zinsen zurückzubekommen. Bei einem Fremdwährungsbond kommt zusätzlich das Risiko hinzu, dass eine Abwertung der Währung die Rendite schmälern könnte. Die Zolloffensive von Trump hat das Vertrauen in US-Bonds deutlich erschüttert, wobei die Abwertung des Dollars dabei vielleicht das größte Problem darstellte. Ablesbar war das Misstrauensvotum der Anleger aus einem Renditeanstieg bei 30-jährigen US-Bonds um rund 50 Basispunkte in etwas mehr als einer Woche nach der Liberation-Day-Pressekonferenz.

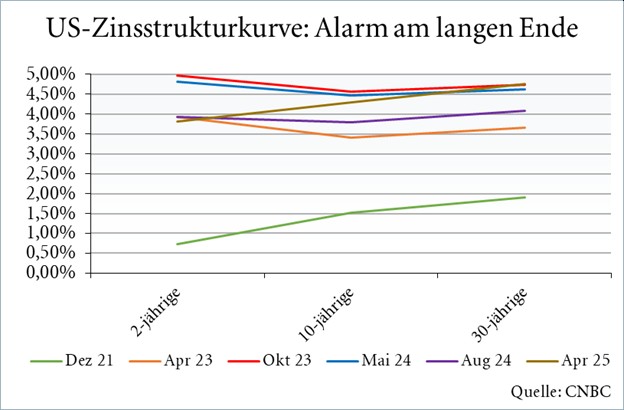

Zinsstruktur deutlich verändert

Als Folge der jüngsten Entwicklung hat sich die Zinsstruktur in den USA deutlich verändert. Die kurzfristigen Zinsen befinden sich unter dem Niveau vom letzten Sommer, was die Aussicht auf eine moderate Leitzinssenkung im Jahresverlauf widerspiegelt. Zugleich sind Renditen für längere Laufzeiten seitdem deutlich gestiegen, mit dem stärksten Effekt bei 30-jährigen. Diese befinden sich aktuell wieder nah am Zyklushoch. Die somit steiler gewordene Zinsstrukturkurve könnte man durchaus auch als positives Abbild der Hoffnung auf eine Wachstumsbeschleunigung interpretieren, doch hier dürfte man damit falsch liegen. Da das Renditepeak am langen Ende vor allem eine Folge des Ausverkaufs ist, dürfte es vielmehr die Sorge um die nachhaltige Gesundheit der US-Wirtschaft und des US-Dollars zum Ausdruck bringen.

Mit der Value-Strategie über 2.600% Depotperformance seit 1999 - jetzt zwei Ausgaben des Anlegerbriefs kostenlos testen und Erstabo zum halben Preis erhalten!