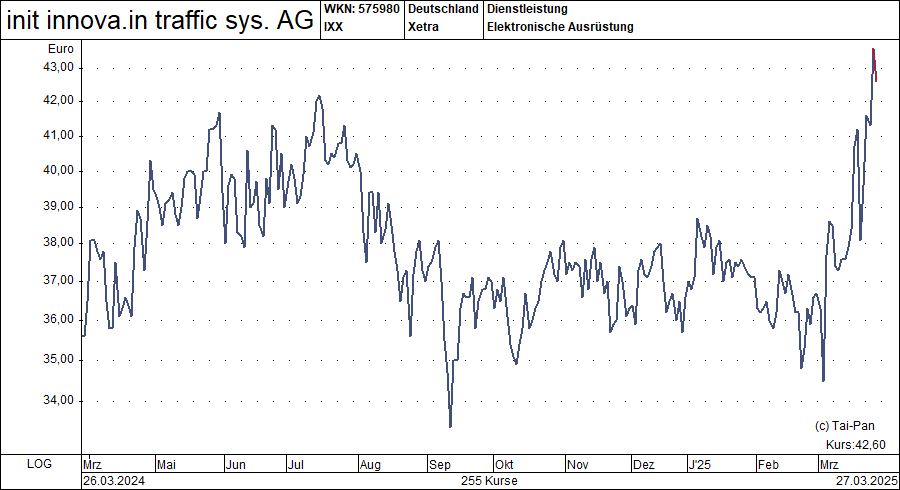

Unser Portfoliotitel Init dürfte im laufenden Jahr nach der Prognose des Managements deutlich Fahrt aufnehmen. Die Chance auf weitere Großaufträge sorgt darüber hinaus für zusätzliches Potenzial. Die Aktie hat darauf schon mit einem Freudensprung von über 20 % seit Anfang März reagiert.

Init hat für das Jahr 2024 eine solide Bilanz vorgelegt, die aber nicht frei von Makeln ist. Überzeugend ist in der abgelaufenen Finanzperiode das Erlöswachstum ausgefallen, der Umsatz konnte um 26 % auf 265,7 Mio. Euro gesteigert werden und damit die Zielspanne des Managements (240 bis 260 Mio. Euro) übertreffen.

Basis dieses Erfolgs ist die starke Dynamik beim Auftragseingang, der sich im letzten Jahr dank spektakulärer Großaufträge (in Q1) von 225 auf 433 Mio. Euro fast verdoppelte. Im Schlussquartal lag das Volumen der neuen Aufträge mit 70,7 Mio. Euro zwar etwas unter Vorjahr (76,3 Mio. Euro), aber deutlich über den Resultaten von Q2 (48,9 Mio. Euro) und Q3 (57,3 Mio. Euro). Ebenfalls zugelegt hat das EBIT in 2024, der Anstieg um 16,8 % auf 24,5 Mio. Euro lag aber deutlich unter dem Erlöswachstum und nur am unteren Ende der Zielspanne, die sich auf 24 bis 28 Mio. Euro belaufen hatte. Das ist schon eine kleine Enttäuschung, ebenso wie die Entwicklung des Nettoergebnisses, das mit 15,2 Mio. Euro nur stagniert hat.

Weitere Großaufträge gut möglich

Für das laufende Geschäftsjahr ist allerdings Besserung in Sicht: Geplant ist nicht nur ein Umsatzwachstum um 13 bis 24 % auf 300 bis 330 Mio. Euro, sondern auch ein voraussichtlich überproportionales EBIT-Wachstum um 22 bis 35 % auf 30 bis 33 Mio. Euro. Damit würde die EBIT-Marge auf 10 % steigen und das KGV auf knapp unter 20 sinken.

Mit der Value-Strategie über 2.700 % Depotperformance seit 1999 - jetzt zwei Ausgaben des Anlegerbriefs kostenlos testen und Erstabo zum halben Preis erhalten!