Der Euro hat turbulente Jahre hinter sich. Auf den Absturz gegenüber dem US-Dollar von Mai 2021 bis September 2022 folgte ein kräftiger Rebound – in beiden Fällen war vor allem die Zentralbankpolitik dies- wie jenseits des Atlantiks für die heftigen Bewegungen verantwortlich. Seitdem ist es deutlich ruhiger geworden für die Gemeinschaftswährung. Für die Wirtschaft und den Aktienmarkt ist das nicht das Schlechteste.

Auf welche Aktien setzt das Value-Stars-Team?

Jetzt zum kostenlosen Newsletter anmelden und vollständigen Einblick in die Portfoliostruktur des Value-Stars-Deutschland-Index erhalten.

Zinspolitik als Treiber

Die amerikanische Notenbank war vorgeprescht im März 2022 mit der ersten Zinserhöhung um 0,25 Prozentpunkte. Danach wurde das Tempo erhöht, zeitweise erfolgte pro Sitzung eine Aufstockung um 75 Basispunkte. Die EZB war dagegen zunächst zögerlich, was den Euro stark belastet hat. Dann hat aber auch die europäische Zentralbank Fahrt aufgenommen, was im Herbst 2022 das Comeback des Euro einleitete. Inzwischen ist die Zinserhöhungsphase sowohl in den USA (bei einem Satz von 5,25 bis 5,5 %) als auch in der Eurozone (bei 4,5 %) voraussichtlich abgeschlossen.

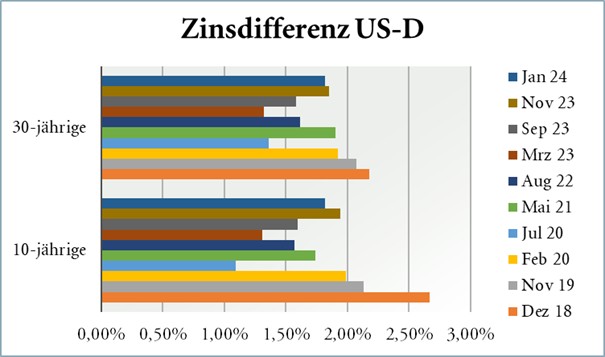

Datenquelle: CNBC, investing.com

Datenquelle: CNBC, investing.comZinspause seit September

Die FED hat schon seit Juli letzten Jahres keine Zinsanpassung mehr vorgenommen, die EZB seit September. Die Beruhigung der Lage spiegelt sich auch in den Marktzinsen wider. Hatte die Zinsdifferenz zwischen den USA und der Eurozone (gemessen an amerikanischen und deutschen Staatsanleihen) vom Frühjahr bis zum Herbst 2023 zunächst noch zugenommen, so gab es zuletzt wieder einen leichten Rückgang. Die relative Stabilität hat sich auch positiv auf die Wechselkursvolatilität ausgewirkt. In den letzten zwölf Monaten hat sich der Eurokurs gegenüber dem Dollar in einem vergleichsweise engen Korridor von 1,04 bis 1,13 US-Dollar/Euro bewegt.

Besser als der DAX

Seit Auflage hat der Value-Stars-Deutschland-Index den DAX deutlich geschlagen.