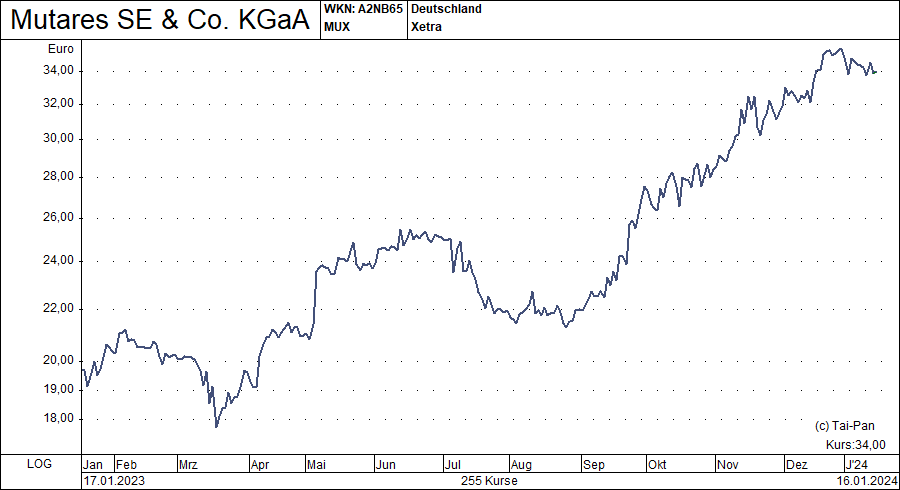

Mutares, Mitglied im Value-Stars-Deutschland-Index, hat sich schon im Jahr 2023 positiv entwickelt. Dank eines sehr dynamischen Portfolioausbaus und lukrativer Exits bietet der Titel auch für das laufende Jahr noch Potenzial.

Mit einem Kursgewinn von 96 % und obendrauf noch 7 % Dividendenrendite zählte die Mutares-Aktie zu den Top-Performer unserer Auswahl im letzten Jahr. Damit aber nicht genug, dank hohem Dealflow und einer gut gefüllten Exit-Pipeline zählt der Sanierungsspezialist auch 2024 und darüber hinaus zu unseren Favoriten.

Kräftiges Wachstum

Mit gleich 14 Zukäufen, darunter mehreren Schwergewichten mit über 200 Mio. Euro Jahresumsatz, waren die Münchner auch im letzten Jahr wieder äußerst rege auf Einkaufstour. Das schlägt sich entsprechend im Konzernumsatz nieder, der nach drei Quartalen kräftig um 27 % auf 3,4 Mrd. Euro zugelegt hat.

Und auch auf der Verkaufsseite wurden gleich sieben Exits realisiert. Dabei gelang mit dem Verkauf von Special Melted Products ein wahrer Coup, der Mutares mit 150 Mio. Euro den größten Verkaufserlös der Firmengeschichte in die Kasse gespült hat. Das wiederum spiegelt sich auch im für die Aktionäre maßgeblichen Holding-Gewinn wider, der sich per 30.9. auf 101,3 Mio. Euro (Vj.: 16,2 Mio.) vervielfacht hat.

Auf welche Aktien setzt das Value-Stars-Team?

Jetzt zum kostenlosen Newsletter anmelden und vollständigen Einblick in die Portfoliostruktur des Value-Stars-Deutschland-Index erhalten.

Potenzialträchtiges Portfolio

Damit ist der für 2023 angepeilte Nettogewinn von 92 bis 112 Mio. Euro praktisch schon unter Dach und Fach – und keineswegs nur eine Eintagsfliege. Denn zum einen hat sich durch den starken Portfolioausbau auf inzwischen 30 Beteiligungen mit einem annualisierten Jahresumsatz von über 6,5 Mrd. Euro auch die Basis für die – wiederkehrenden und gut planbaren – Beratungserlöse verbreitert.

Und zum anderen haben mit Donges, La Rochette, Clecim, Terranor und Keeeper mittlerweile fünf Beteiligungen die Exit-Reife erlangt, die zusammen auf rd. 36 Mio. Euro EBITDA kommen und bei üblichen Verkaufsmultiples von 6 bis 8 ein Erlöspotenzial von rd. 200 bis 300 Mio. Euro auf die Waage bringen. Somit können wir mühelos der (im letzten Jahr angehobenen) Vorstandsprognose folgen, die bis 2025 bei einem Konzernumsatz von 7 Mrd. Euro einen Holding-Gewinn von 125 bis 150 Mio. Euro in Aussicht stellt, zumal das umtriebige Management nun auch verstärkt nach China und in die USA expandieren will.

Besser als der DAX

Seit Auflage hat der Value-Stars-Deutschland-Index den DAX deutlich geschlagen.