Die Geldpolitik bleibt ein Belastungsfaktor, vor allem in Europa. Das schaffe ein schwieriges Kapitalmarktumfeld. Es gibt aber trotzdem auch ein bullishes Szenario für die Börsen.

In den USA hat sich die Inflation zwar deutlich reduziert, ist zuletzt aber wieder moderat gestiegen, von 3,0 auf 3,2 %. Noch komplizierter ist die Lage in der Eurozone, wo die jüngste Preissteigerungsrate immer noch 5,3 % betragen hat. Deutschland kommt nach einem lediglich marginalen Rückgang um 10 Basispunkte im August sogar auf 6,1 %. Die Notenbanken stehen daher vor schwierigen Entscheidungen.

Auf welche Aktien setzt das Value-Stars-Team?

Jetzt zum kostenlosen Newsletter anmelden und vollständigen Einblick in die Portfoliostruktur des Value-Stars-Deutschland-Index erhalten.

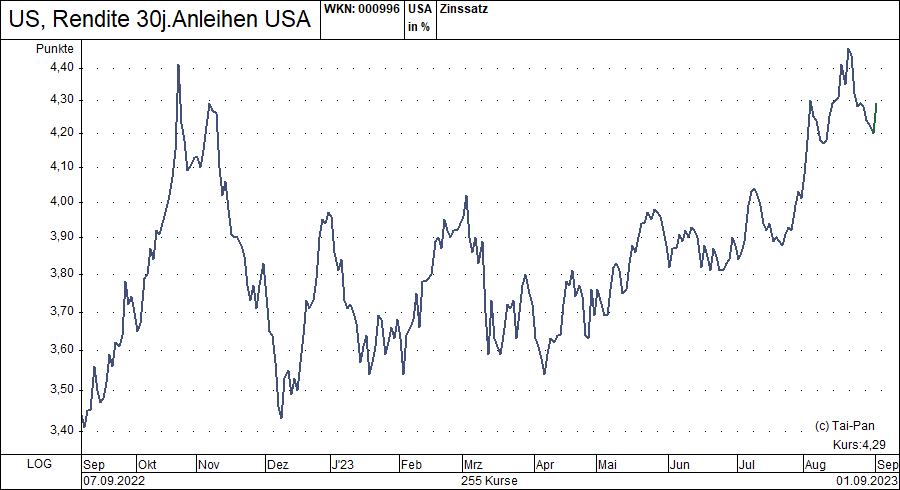

US-Marktzinsen mit interessanter Entwicklung

Die FED hat die Zinszügel zwar spät, aber früher als die EZB angezogen und ist damit auch erfolgreicher. Eventuell wartet die US-Notenbank daher nun zunächst etwas ab, ob eine weitere Zinserhöhung überhaupt notwendig ist. Bei den Marktzinsen in Übersee ist bereits eine gewisse Trendänderung zu beobachten. Zwar haben diese in den letzten Wochen bei allen Laufzeiten per Saldo zugelegt, aber jetzt am kurzen Ende weniger als am langen Ende. Die Zinsstrukturkurve nicht mehr so stark invers, was ein gutes Signal ist. Zugleich scheinen sich die Anleger aber auf ein anhaltend höheres Zinsniveau einzustellen.

EZB im Dilemma

Deutlich ungemütlicher ist die Lage in der Eurozone, in der sich eine viel zu hohe Inflation verfestigen könnte – vor allem in Deutschland. Zugleich ist die wirtschaftliche Dynamik bereits erheblich geringer als in den USA. Das BIP hat im zweiten Quartal nur um 0,3 % zur Vorperiode zugelegt, nach einer Stagnation in den ersten drei Monaten. Dennoch wird die EZB den Leitzins wohl zumindest noch einmal um 25 Basispunkte erhöhen müssen. Die geringe Wirtschaftsdynamik würde damit voraussichtlich einen weiteren Beitrag zur Beruhigung der Inflationslage leisten, zugleich steigt aber auch die Rezessionsgefahr.

Besser als der DAX

Seit Auflage hat der Value-Stars-Deutschland-Index den DAX deutlich geschlagen.